问题:

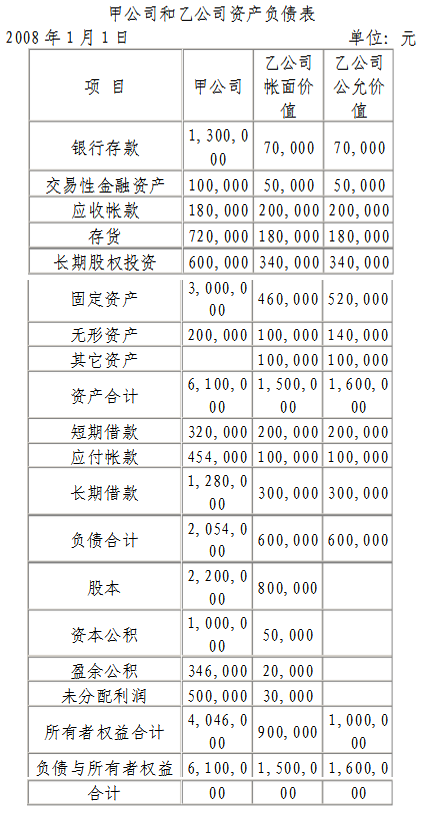

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

● 参考解析

本题暂无解析

相关内容

相关标签