下列措施中,最能将检查风险控制在可接受的低水平的是()。 扩大控制测试的范围。 获取对管理层的诚信和道德价值观的审计证据。 降低评估的重大错报风险。 合理设计并有效实施恰当的审计程序。

女,19岁,反复发热、关节痛半个月余,掌指、指及指间关节肿胀。免疫学检查IgG略有升高,RF880U/ml,抗环状瓜氨酸肽(抗CCP抗体)阳性,此患者可诊断为(). 多发性骨髓瘤。 系统性红斑狼疮。 干燥综合征。 类风湿关节炎。 皮肌炎。

完成审计档案的归整工作后,注册会计师需要修改现有审计工作底稿或增加新的审计工作底稿的情形不包括()。 已实施了必要的审计程序,取得了充分、适当的审计证据并得出了恰当的审计结论,但审计工作底稿的记录不够充分。 审计报告日后,注册会计师发现例外情况需要实施追加审计程序,很可能导致注册会计师得出新的结论。 审计报告日后,发现例外情况要求注册会计师实施新的审计程序,很可能导致注册会计师得出新的结论。 审计报告日前,注册会计师发现需要追加审计程序,出具新的结论的审计报告。

关于集团财务报表审计风险,以下理解中,不恰当的是()。 集团审计风险取决于集团财务报表重大错报风险和检查风险。 在集团审计中,审计风险可能来自于组成部分注册会计师没有发现组成部分财务信息存在的错报导致集团财务报表发生重大错报的风险。 在集团审计中,审计风险可能来自于集团项目组没有发现集团财务报表重大错报的风险。 在集团审计中,为了控制审计风险需要提高集团重要性水平。

在接受委托前,后任注册会计师应当在征得被审计单位的同意后与前任注册会计师进行沟通。下列有关沟通的总体要求中,不恰当的是()。 后任注册会计师应当将沟通的情况记录于审计工作底稿。 后任注册会计师和前任注册会计师的沟通均应当采用书面方式进行并以确认函为依据。 后任注册会计师向前任注册会计师沟通的’前提是征得审计客户的同意。 后任注册会计师负有主动沟通的义务。

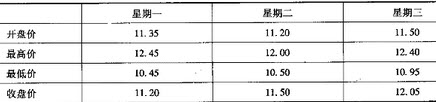

若某股票3天内的股价情况如下所示(单位:元): 则星期三的3日WMS值是()。

则星期三的3日WMS值是()。

。

。