问题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,2×10年至2×11年发生的部分交易或事项如下: A . 要求:

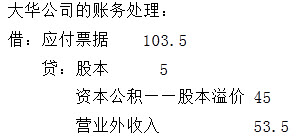

(1)2×10年2月20日,甲公司销售一批材料给大华公司,同时收到大华公司签发并承兑的一张面值100万元,年利率7%、期限为6个月、到期还本付息的票据。8月20日,因大华公司发生财务困难,无法兑现票据,经双方协议,甲公司同意大华公司以其普通股抵偿该票据。假设普通股的面值为1元,大华公司以5万股抵偿该项债权,股票市价为每股10元。

(2)2×10年3月31日,甲公司应收乙公司的一笔货款500万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。甲公司已为该项债权计提坏账准备100万元。当日,甲公司就该债权与乙公司进行协商约定,乙公司以公允价值为500万元的办公楼偿还。

(3)2×11年6月1日,甲公司应付M公司的货款117万元到期,甲公司用自己生产的产品抵偿,抵偿的产品市场售价为100万元。

(4)2×11年7月甲公司销售给N公司一批商品,价款100万元,增值税额17万元,款项未收到,因N公司资金困难,已无力偿还甲公司的全部货款,2×11年10月经协商,甲公司同意免除17万元的应收账款,20万元延期收回,其余债务N公司用一批材料和长期股权投资予以抵偿。已知,原材料的账面余额25万元,已提跌价准备1万元,公允价值30万元,长期股权投资账面余额42.5万元,已提减值准备2.5万元,公允价值45万元。

(5)2×11年11月1日,甲公司偿还丙银行到期长期借款1000万元。

要求:

B . 根据上述资料,不考虑其他因素,回答下列各题。

甲公司为增值税一般纳税人,适用的增值税税率为17%,2×10年至2×11年发生的部分交易或事项如下:

(1)2×10年2月20日,甲公司销售一批材料给大华公司,同时收到大华公司签发并承兑的一张面值100万元,年利率7%、期限为6个月、到期还本付息的票据。8月20日,因大华公司发生财务困难,无法兑现票据,经双方协议,甲公司同意大华公司以其普通股抵偿该票据。假设普通股的面值为1元,大华公司以5万股抵偿该项债权,股票市价为每股10元。

(2)2×10年3月31日,甲公司应收乙公司的一笔货款500万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。甲公司已为该项债权计提坏账准备100万元。当日,甲公司就该债权与乙公司进行协商约定,乙公司以公允价值为500万元的办公楼偿还。

(3)2×11年6月1日,甲公司应付M公司的货款117万元到期,甲公司用自己生产的产品抵偿,抵偿的产品市场售价为100万元。

(4)2×11年7月甲公司销售给N公司一批商品,价款100万元,增值税额17万元,款项未收到,因N公司资金困难,已无力偿还甲公司的全部货款,2×11年10月经协商,甲公司同意免除17万元的应收账款,20万元延期收回,其余债务N公司用一批材料和长期股权投资予以抵偿。已知,原材料的账面余额25万元,已提跌价准备1万元,公允价值30万元,长期股权投资账面余额42.5万元,已提减值准备2.5万元,公允价值45万元。

(5)2×11年11月1日,甲公司偿还丙银行到期长期借款1000万元。

要求:

● 参考解析

选项B,大华公司应确认的资本公积=5×10-5=45(万元);选项E,应确认的债务重组利得=103.5-5×10=53.5(万元)

相关内容

相关标签