流行性乙型脑炎()。 ["发热伴肝脾肿大","发热伴结膜充血、皮肤黏膜出血","先发热后昏迷","发热伴寒战、右上腹痛","发热伴关节肿痛"]

增值税的销售额为纳税人销售货物或提供应税劳务向购买方取得的全部价款和价外费用,但下列费用中不属于价外费用的有()。 ["向购买方收取的增值税税款","向购买方收取的手续费","向购买方收取的包装费","向购买方收取的储备费","同时符合两个条件的代垫运费:承运部门的运费发票开具给购买方的、纳税人将该项发票转交给购买方的"]

生存分析中的应变量是() ["正态性的","生存时间和结局变量","生存时间","结局变量","乘积极限法利用概率乘法定理来计算生存率"]

肺炎()。 ["气管无移位,语颤正常,肺部。叩诊实音,可闻及呼吸音","气管向患侧移,语颤正常,肺部叩诊浊音,呼吸音消失","气管向患侧移,语颤减弱,肺部叩诊浊音,呼吸音消失","气管向健侧移,语颤减弱,肺部叩诊浊音,呼吸音消失","气管向健侧移,语颤增强,肺部叩诊清音,呼吸音消失"]

中性粒细胞碱性磷酸酶活性明显降低的疾病是(). ["慢性粒细胞白血病","急性淋巴细胞白血病","骨髓纤维化","类白血病反应","慢粒合并感染者"]

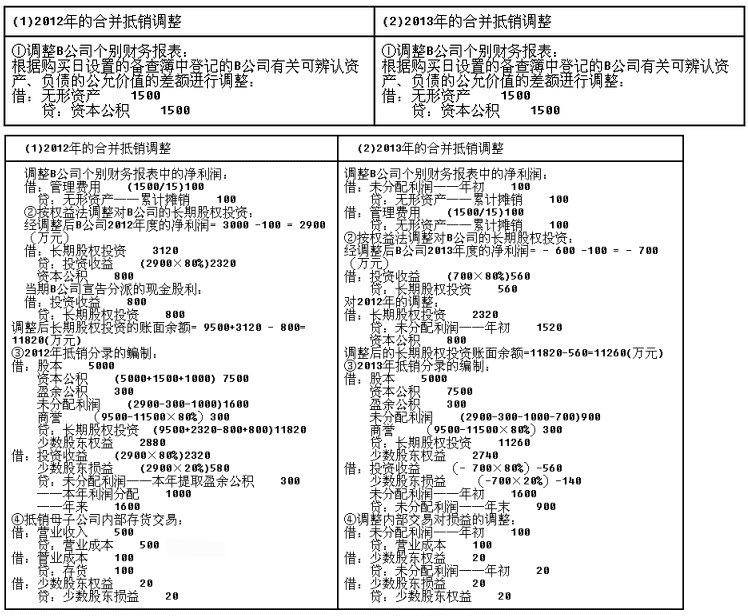

威龙控股有限公司(以下简称威龙公司)于2012年1月1日以9500万元购入B公司股票4000万股,每股面值1元,占B公司实际发行在外股数的80%,取得该项股权后,威龙公司能对B公司实施控制。2012年1月1日B公司股东权益总额为10000万元,其中股本为5000万元,资本公积为5000万元,无盈余公积和未分配利润;可辨认净资产公允价值为11500万元。取得投资时B公司的一项管理用无形资严公允值为2000万元,账面价值为500万元,该项无形资产的预计剩余使用年限为15年,净残值为零,按照直线法摊销。2012年B公司实现净利润3000万元,提取盈余公积300万元,宣告并发放现金股利1000万元,资本公积增加1000万元。 B公司2012年6月20日出售一批产品给威龙公司,售价(不含增值税)为500万元,增值税为85万元,产品成本300万元,威龙公司购入后作为存货,2012年对外销售其中的50%。2013年B公司发生亏损600万元,于2012年购入的存货当年全部出售。假定威龙公司和B公司在合并前无关联方关系,盈余公积提取比例均为10%,不考虑所得税等其他因素。要求: (1)计算2012年年末合并报表编制过程中,权益法调整之后的长期股权投资金额; (2)计算2012年年末合并报表编制过程中,确认的少数股东权益的金额; (3)计算2013年合并报表中B公司调整之后的净利润的金额; (4)计算2013年年末合并报表编制过程中,确认的少数股东损益的金额。