在确定函证对象后,如果被审单位不同意对某函证对象进行函证,以下方案中,应选取的有()。 ["如果被审计单位的要求合理,则应实施替代审计程序","如果被审计单位的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制","如果被审计单位的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制","如果被审计单位的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制"]

当实施函证程序时,注册会计师应当对询证函保持控制,包括()。 ["确定需要确认或填列的信息","选择适当的被询证者","设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址","发出询证函并予以跟进,必要时再次向被询证者寄发询证函"]

如果管理层不允许寄发询证函,注册会计师应当()。 ["询问管理层不允许寄发询证函的原因,并就其原因的正当性及合理性收集审计证据","记录管理层不允许寄发询证函的理由","评价管理层不允许寄发询证函对评估的相关重大错报风险(包括舞弊风险),以及其他审计程序的性质、时间安排和范围的影响","实施替代程序,以获取相关、可靠的审计证据"]

注册会计师应当对()实施函证程序,除非有充分证据表明这些项目对财务报表不重要且与之相关的重大错报风险很低。 ["银行存款","借款","零余额银行账户和在本期内注销的银行账户","与金融机构往来的其他重要信息"]

甲公司于2013年7月1日向专利局提出一份发明专利申请,经初步审查后于2014年7月1日公布。2014年10月1日甲公司请求专利局进行实质审查;专利局经过认真审查后,于2016年2月1日授予甲公司发明专利权并公告。根据专利法律制度的规定,该发明专利自()生效。 ["2013年7月1日","2014年7月1日","2014年10月1日","2016年2月1日"]

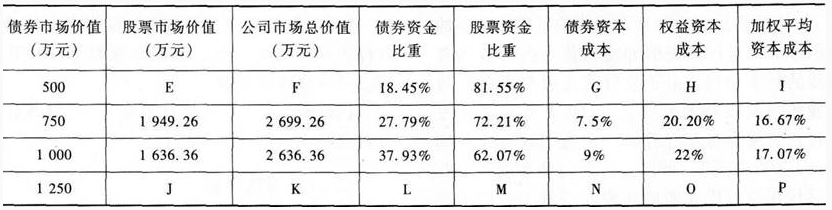

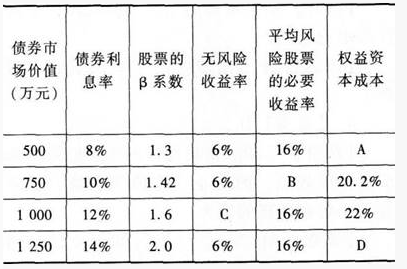

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资金为2000万元,其中75%由普通股资金构成,股票账面价值为1500万元,25由债券资金构成,债券账面价值为500万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见下表(表1):

填写下表(表2)公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。