某综合办公楼工程,建设单位甲通过公开招标确定本工程由乙承包商为中标单位,双方签订了工程总承包合同。由于乙承包商不具有勘察、设计能力,经甲建设单位同意,乙分别与丙建筑设计院和丁建筑工程公司签订了工程勘察设计合同和工程施工合同。勘察设计合同约定由丙对甲的办公楼及附属公共设施提供设计服务,并按勘察设计合同的约定交付有关的设计文件和资料。施工合同约定由丁根据丙提供的设计图纸进行施工,工程竣工时根据国家有关验收规定及设计图纸进行质量验收。合同签订后,丙按时将设计文件和有关资料交付给丁,丁根据设计图纸进行施工。工程竣工后,甲会同有关质量监督部门对工程进行验收,发现工程存在严重质量问题,是由于设计不符合规范所致。原来丙未对现场进行仔细勘察即自行地设计导致设计不合理,给甲带来了重大损失。并以与甲方没有合同关系为由拒绝承担责任,乙又以自己不是设计人为由推卸责任,甲遂以丙为被告向法院提起诉讼。 问题: 1.本案例中,甲与乙、乙与丙、乙与丁分别签定的合同是否有效?并分别说明理由。 2.甲以丙为被告向法院提起诉讼是否妥当?为什么? 3.工程存在严重质量问题的责任应如何划分? 4.根据我国法律法规的规定,承包单位将承包的工程转包或违浍分包应承担什么法律后果。

某选区共有选民8679人,张先生是数位候选人之一。请问根据现行宪法和选举法律,在下列那些情况下,张先生可以当选()? ["A、参加投票的人数为8681人,张先生获得选票4800张","B、参加投票的人数为4339人,张先生获得选票4000张","C、参加投票的人数为6801人,张先生获得选票3400张","D、参加投票的人数为6801人,张先生获得选票3411张"]

我国选举法规定,由选民直接选举的人大代表候选人,可以由哪些方式提名推荐()。 ["A、选民五人以上联名推荐","B、选民十人以上联名推荐","C、各政党、各人民团体单独提名推荐","D、各政党、各人民团体联合提名推荐"]

某27层大型商住楼工程项目,建设单位A。将其实施阶段的工程监理任务委托给B监理公司进行监理,并通过招标决定将施工承包合同授予施工单位C。在施工准备阶段,由于资金紧缺,建设单位向设计单位提出修改设计方案、降低设计标准,以便降低工程造价和投资的要求。设计单位为此将基础工程及装饰工程设计标准降低,减少了原设计方案的基础厚度。 [问题] 1.通常对于设计变更,监理工程师应如何控制?注意些什么问题? 2.针对上述设计变更情况,监理工程师应如何控制?

某监理单位与业主签订了某钢筋混凝土结构商住楼工程项目施工阶段的监理合同,专业监理工程师例行在现场巡视检查、旁站实施监理工作。在监理过程中,发现以下一些问题。 1.某层钢筋混凝土墙体,由于绑扎钢筋困难,无法施工,施工单位未通报监理工程师就把墙体钢筋门洞移动了位置。 2.某层一钢筋混凝土柱,钢筋绑扎已检查、签证,模板经过预检验收,浇筑混凝土过程中及时发现模板涨模。 3.某层钢筋混凝土墙体,钢筋绑扎后未经检查验收,即擅自合模封闭,正准备浇筑混凝土。 4.某段供气地下管道工程,管道铺设完毕后,施工单位通知监理工程师进行检查,但在合同规定时间内,监理工程师未能到现场检查,又未通知施工单位延期检查。施工单位即行将管沟回填覆盖了将近一半。监理工程师发现后认为该隐蔽工程未经检查认可即行覆盖,质量无保证。 5.施工单位把地下室内防水工程分包给一专业防水施工单位施工,该分包单位未经资质验证认可.即进场施工,并已进行了200m2的防水工程。 6.某层钢筋骨架正在进行焊接中,监理工程师检查发现有2人未经技术资质审查认可。 7.某楼层一户住房房间钢门框经检查符合设计要求,日后检查发现门销已经焊接,门窗已经安装,门扇反向,经检查施工符合设计图纸要求。 [问题] 以上各项问题监理工程师应如何分别处理?

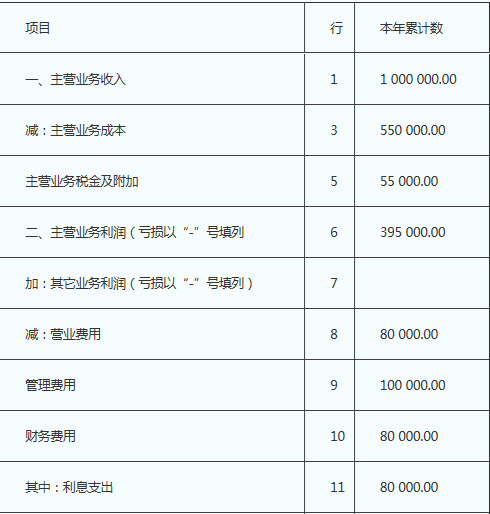

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出15万元为防“非典”发生的专项支出。

评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:

1.由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;

2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;

3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;

4.主营业务税金及附加占主营业务收入的5.5%;

5.企业所得税税率为33%。

2003年利润表