在运用重要性概念时,下列各项中,A注册会计师认为应当考虑包括在内的有()。 财务报表整体的重要性。 实际执行的重要性。 特定类别的交易、账户余额或披露的重要性。 明显微小错报的临界值。

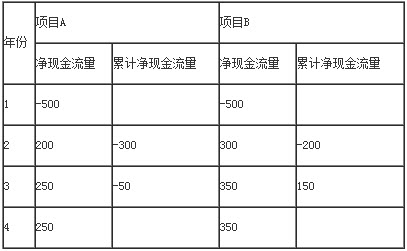

假定有A、B两个项目,其净现金流量情况见下表: 投资项目评估指标中,按现值计算的投资回收期属于()指标。 A.定性分析。 定量分析。 静态分析。 动态分析。

在评价自身作出的职业判断是否适当时,下列各项中,A注册会计师认为应当考虑的有()。 作出的判断是否反映了对审计准则和会计准则的适当运用。 作出的判断是否有具体事实和情况所支持。 作出的判断是否与截至审计报告日知悉的事实一致。 作出的判断是否可以用来降低重大错报风险 。

在向甲公司管理层解释审计的固有限制时,下列有关审计固有限制的说法中,A注册会计师认为正确的有()。 审计工作可能因高级管理人员的舞弊行为而受到限制。 审计工作可能因审计收费过低而受到限制。 审计工作可能因项目组成员素质和能力的不足而受到限制。 审计工作可能因财务报表项目涉及主观决策而受到限。

假定有A、B两个项目,其净现金流量情况见下表: 项目B的投资回收期的整数年份是()。 A.1。 2。 3。 4。

假定有A、B两个项目,其净现金流量情况见下表:

项目A的投资回收期是()年。