下列费用,如能与货物实付价格区分,不计入进口关税完税价格的有()。 ["为在境内复制进口货物而支付的费用","境内外技术培训及境外考察费用","买方为购进货物向自己的中介经纪人支付的劳务费","厂房、机械、设备等货物进口后发生的基建(建设)、安装、装配、技术服务的费用"]

同一控制下的企业合并,确定长期股权投资初始投资成本时不考虑商誉。

下列各项中,对于关税纳税义务人的说法正确的有()。 ["张华委托李莉从境外购买一台数码相机,由李莉带回给张华,则张华为关税纳税义务人","王平从境外邮寄化妆品给周毅,并委托周毅交给马骏,周毅为关税纳税义务人","赵安给远在美国的李朋邮寄了茶叶等家乡特产,李朋为关税纳税义务入","境内华远公司以邮寄方式向德国某公司出口一批货物,华远公司为关税纳税义务人"]

简述市场营销调研的含义。

下列关于同一控制下企业合并形成的长期股权投资会计处理表述中,正确的有()。 ["合并方发生的评估咨询费用,应计入当期损益","与发行债务工具作为合并对价直接相关的交易费用,应计入债务工具的初始确认金额","与发行权益工具作为合并对价直接相关的交易费用,应计入当期损益","合并成本与合并对价账面价值之间的差额,应计入其他综合收益"]

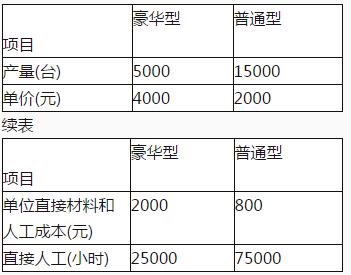

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。

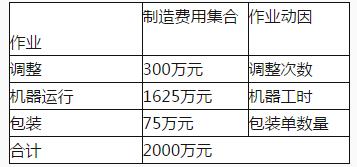

公司管理会计师划分了下列作业、间接成本集合及成本动因:

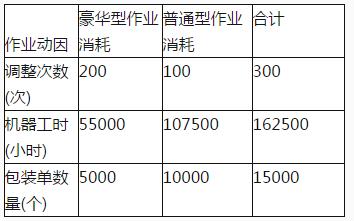

两种产品的实际作业量如下。

采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。