2013年1月1日,新华公司以银行存款3200万元取得M公司80%的有表决权股份,合并前新华公司与M公司不存在关联方关系。合并当日,M公司可辨认净资产账面价值为3800万元,公允价值为4300万元,差额是一批甲产品所引起的。合并当日,甲产品成本为1200万元,公允价值为1700万元。M公司2013年对外出售该批甲产品的80%,2013年年末该批甲产品未发生减值。则该批甲产品在2013年合并财务报表中列示的金额为()万元。 1700。 1200。 100。 340。

甲公司和乙公司不存在关联方关系,2013年1月1日甲公司投资500万元购入乙公司100%股权,乙公司可辨认净资产公允价值为500万元,账面价值为400万元,其差额为应在5年内摊销的无形资产,无形资产的摊销影响损益,2013年乙公司实现净利润120万元,此外乙公司2013年购入的可供出售金融资产公允价值上升导致资本公积增加100万元。在2013年年末甲公司编制合并抵销分录时,假设不考虑所得税等因素的影响,长期股权投资调整后的余额为()万元。 600。 700。 500。 520。

产品成本预算,是()的汇总。 生产预算。 销售预算。 直接材料预算。 制造费用预算。 直接人工预算。

零基预算的主要特点是:() 对以前年度预算进行通货膨胀调整。 研究每项活动,决定应予保留、减少还是取消。 假定所有活动都是合理的,值得追加预算以支付增加的成本。 集中于财产、厂房和设备的计划的资本性支出。

计算分析题:2013年4月2日,某事业单位有一项固定资产使用期满,申请报废,该项固定资产账面余额为200000元,已计提折旧50000元,经批准予以处置时,该事业单位以银行存款支付清理费用5000元,并收到残料变卖收入8600元,根据国家有关规定,处置净收入应当缴入国库。要求:假设不考虑其他相关税费,编制该事业单位与该项固定资产有关的会计处理。

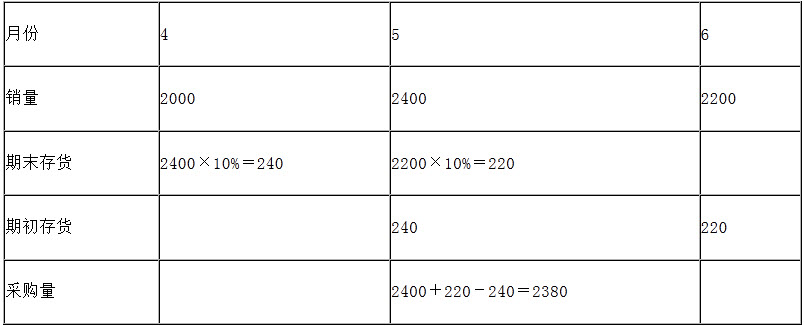

甲企业批发销售A商品,第二季度各月预计的销售量分别为2000件、2400件和2200件,企业计划每月月末商品存货量为下月预计销售量的10%。下列各项预计中,正确的有()