1946年日本和平宪法吸收了欧美资本主义国家宪法通行的原则,它同战前帝国宪法相比,具有的特点包括()。 A、天皇成为象征性的国家元首。 B、规定放弃战争原则,仅保留自卫权。 C、实行三权分立与责任内阁制。 D、扩大了国民的基本权利和自由。

在搭接网络计划中,工作之间的搭接关系是由()决定的。 A、工作的持续时间。 B、工作的总时差。 C、工作之间的时间差值。 D、工作的间歇时间。

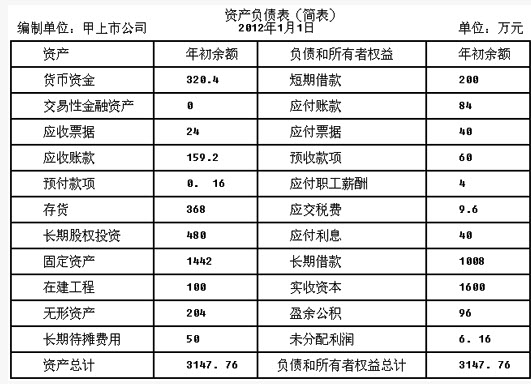

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下:2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。根据上述材料,关于应收账款的描述,不正确的是()。 A.计提减值前应收账款账面余额为220万元。 应补提坏账准备49万元。 坏账准备应有余额为19万元。 应补提坏账准备22万元。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下:2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。根据上述材料,应计提的对丁公司长期股权投资减值准备是()万元。 A.0。 90。 290。 60。

估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息: ⑴A企业已经停产2年,本次评估后拟恢复原产品的生产; ⑵A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年; ⑶库存甲种钢制零件产成品500件,账面价值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日时的废钢价格,预计报废产品处理后可获得净收入9000元; ⑷库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%; ⑸甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年; ⑹产成品的账面值为完工日期的价值; ⑺根据会计资料,在甲种零件产成品的成本中,原材料占70%,并为一次投入,人工费占20%,能耗占2%,其他费用占8%; ⑻甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料; ⑼经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费用每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。 假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。 试求A企业上述原材料、产成品及在产品的评估值。

甲上市公司为增值税一般纳税人,适用的增值税税率为17%。存货按实际成本核算,商品售价不含增值税,其销售成本随销售同时结转。2012年1月1日资产负债表(简表)资料如下: 2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

2012年甲公司发生如下交易或事项:(1)购入材料一批,开具商业承兑汇票一张,发票账单已经收到,增值税专用发票上注明的货款为30万元,增值税额为5.1万元。材料已验收入库。(2)以银行存款购入公允价值为100万元的股票,作为交易性金融资产核算。期末交易性金融资产公允价值仍为100万元。(3)计算并确认短期借款利息5万元。(4)计算并计提坏账准备8万元。(5)计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元。(6)销售库存商品一批,该批商品售价为100万元,增值税为17万元,实际成本为65万元,商品已发出。甲公司已于上年预收货款60万元,其余款项尚未结清。(7)分配工资费用,其中企业行政管理人员工资15万元,在建工程人员工资5万元。(8)计提应计入在建工程成本的分期付息的长期借款利息20万元。(9)确认对联营企业的长期股权投资收益50万元。(10)计算并确认应交城市维护建设税3万元(教育费附加略)。(11)转销无法支付的应付账款30万元。(12)假定不考虑递延所得税,所得税率为25%;按税后净利润的10%提取法定盈余公积。要求:根据上述资料,回答下列第(1)~(4)题。

根据上述材料,关于存货的描述,正确的是()。