甲公司于2011年1月1日以其无形资产作为对价取得乙公司60%的股份。该无形资产原值1000万元,已累计摊销300万元,已提取减值准备20万元,2011年1月1日该无形资产公允价值为900万元,发生了50万元的评估费用。乙公司2011年1月1日可辨认净资产的公允价值为2000万元。甲公司和乙公司之间在合并前没有任何关联关系,甲公司取得该项长期股权投资的初始投资成本为() A、1200万元。 B、900万元。 C、730万元。 D、800万元。

下列费用计人工程施工的直接成本的是()。 A.施工现场管理人员工资。 B.检验试验费。 C.施工企业总部管理人员工资。 D.施工现场工人工资。

材料价格的控制主要是通过()控制材料、设备的采购价格。 A.包干控制。 B.计量控制。 C.掌握市场信息,应用招标和询价等方式。 D.定额控制。

某机场航站楼项目施工,在下列实施成本管理的措施中,()属于施工成本管理的技术措施。 A.钢结构工程管理班子的任务分工。 B.钢结构吊装成本目标分析。 C.修订钢结构吊装施工合同条款。 D.提出多个钢结构吊装方案。

在对工程或产品进行价值分析时,下列说法正确的是()。 A.V=1,功能与成本匹配最理想,无需改进。 B.V>1,功能与成本匹配最理想,无需改进。 C.V<1,功能与成本匹配最理想,无需改进。 D.V<1,应该增加成本的投入。

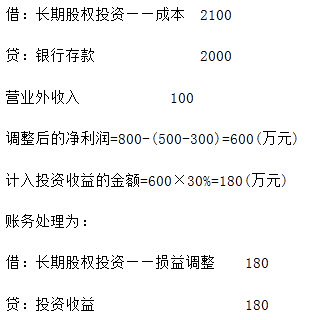

20×1年1月1日,A公司以银行存款取得B公司30%的股权,初始投资成本为2000万元,投资时B公司各项可辨认资产、负债的公允价值与其账面价值相同,可辨认净资产公允价值及账面价值的总额均为7000万元,A公司取得投资后即派人参与B公司生产经营决策,但无法对B公司实施控制。B公司20×1年实现净利润800万元,A公司在20×1年6月销售给B公司一批存货,售价为500万元,成本为300万元,至年末该批存货尚未对外销售,假定不考虑所得税因素,A公司20×1年度因该项投资增加当期损益的金额为()