问题:

综合题:

W股份有限公司2008年有关资料如下:

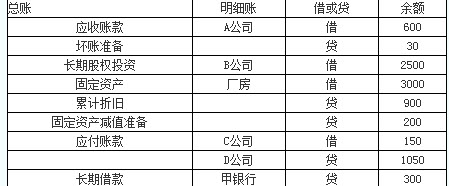

(1)1月1日部分总账及其所属明细账余额如表所示:

单位:万元

注:①该公司未单独设置“预付账款”会计科目。

②表中长期借款为2007年10月1日从银行借入,借款期限2年,年利率5%,每年付息一次。

(2)2008年W股份有限公司发生如下业务:

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存入银行。

②4月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款100万元。增值税17万元,其款项上年已预付。

③4月20日,对厂房进行更新改造,发生后续支出总计500万元,所替换的旧设施账面价值为300万元(该设施原价500万元,已提折旧167万元,已提减值准备33万元)。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。

④1至4月该厂房已计提折旧100万元。

⑤6月30日从乙银行借款200万元,期限3年,年利率6%,每半年付息一次。

⑥10月份以票据结算的经济业务有(不考虑增值税):持银行汇票购进材料500万元;持银行本票购进库存商品300万元;签发6个月的商业汇票购进物资800万元。

⑦12月31日,经计算本月应付职工工资200万元,应计提社会保险费50万元。同日,以银行存款预付下月住房租金2万元,该住房供公司高级管理人员免费居住。

⑧12月31日,经减值测试,应收A公司账款预计未来现金流量现值为400万元。

⑨W股份有限公司对B公司的长期股权投资采用权益法核算,其投资占B公司的表决权股份的30%。2008年B公司实现净利润9000万元。长期股权投资在资产负债表日不存在减值迹象。除上述资料外,不考虑其他因素。

要求:

计算W股份有限公司2008年12月31日资产负债表下列项目的年末余额。

(1)应收账款(2)预付款项(3)长期股权投资(4)固定资产(5)应付票据(6)应付账款(7)应付职工薪酬(8)长期借款(答案中的金额单位用万元表示)

综合题:

W股份有限公司2008年有关资料如下:

(1)1月1日部分总账及其所属明细账余额如表所示:

单位:万元

注:①该公司未单独设置“预付账款”会计科目。

②表中长期借款为2007年10月1日从银行借入,借款期限2年,年利率5%,每年付息一次。

(2)2008年W股份有限公司发生如下业务:

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存入银行。

②4月15日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款100万元。增值税17万元,其款项上年已预付。

③4月20日,对厂房进行更新改造,发生后续支出总计500万元,所替换的旧设施账面价值为300万元(该设施原价500万元,已提折旧167万元,已提减值准备33万元)。该厂房于12月30日达到预定可使用状态,其后续支出符合资本化条件。

④1至4月该厂房已计提折旧100万元。

⑤6月30日从乙银行借款200万元,期限3年,年利率6%,每半年付息一次。

⑥10月份以票据结算的经济业务有(不考虑增值税):持银行汇票购进材料500万元;持银行本票购进库存商品300万元;签发6个月的商业汇票购进物资800万元。

⑦12月31日,经计算本月应付职工工资200万元,应计提社会保险费50万元。同日,以银行存款预付下月住房租金2万元,该住房供公司高级管理人员免费居住。

⑧12月31日,经减值测试,应收A公司账款预计未来现金流量现值为400万元。

⑨W股份有限公司对B公司的长期股权投资采用权益法核算,其投资占B公司的表决权股份的30%。2008年B公司实现净利润9000万元。长期股权投资在资产负债表日不存在减值迹象。除上述资料外,不考虑其他因素。

要求:

计算W股份有限公司2008年12月31日资产负债表下列项目的年末余额。

(1)应收账款(2)预付款项(3)长期股权投资(4)固定资产(5)应付票据(6)应付账款(7)应付职工薪酬(8)长期借款(答案中的金额单位用万元表示)

本题考核资产负债表项目的计算。

(1)应收账款=账面余额-坏账准备=600-200=400(万元)

(2)预付款项=150-117=33(万元)

(3)长期股权投资=2500+2700=5200(万元)

(4)固定资产=(3000-900-100-200)-300+500=2000(万元)

(5)应付票据=800万元

(6)应付账款=1050万元

(7)应付职工薪酬=200+50-2=248(万元)

(8)长期借款=200万元(期初向甲银行借入的300万元,到年底还有9个月到期,所以应该列入一年内到期的非流动负债项目)

【解析】上述业务的会计分录:

①借:银行存款70

贷:坏账准备70

或者:

借:应收账款70

贷:坏账准备70同时,

借:银行存款70

贷:应收账款70

②借:原材料100

应交税费——应交税费(进项税额)17

贷:应付账款117

③借:在建工程1800

累计折旧1000

固定资产减值准备200

贷:固定资产3000

借:在建工程500

贷:银行存款等500

借:营业外支出等300

贷:在建工程300

借:固定资产2000

贷:在建工程2000

④借:制造费用100

贷:累汁折旧100

⑤借:银行存款200

贷:长期借款200

年底计提并支付利息:

借:财务费用6

贷:应付利息6

借:应付利息6

贷:银行存款6

⑥借:原材料500

库存商品300

贷:其他货币资金800

借:原材料等800

贷:应付票据800

⑦借:管理费用等250

贷:应付职工薪酬250

借:应付职工薪酬2

贷:银行存款2

⑧应收A公司的款项期末坏账准备应有余额=600-400=200(万元),计提坏账准备前已经有的余额=30+70=100(万元),所以应该补提的坏账准备=200-100=100(万元)。

借:资产减值损失100

贷:坏账准备100

⑨借:长期股权投资2700

贷:投资收益2700

● 参考解析

本题暂无解析