问题:

计算题:

A股份有限公司(以下简称A公司)为一家制造企业,成立于20×6年1月1日,自成立之日起执行《企业会计准则》。该公司按净利润的10%提取法定盈余公积,适用的所得税税率为25%。20×8年2月5日,注册会计师在对A公司20×7年度会计报表进行审计时,就以下会计事项的处理向A公司会计部门提出疑问:

(1)20×7年1月,A公司董事会研究决定,将公司所得税的核算方法自当年起由应付税款法改为资产负债表债务法。A公司会计人员考虑到公司以前年度的所得税汇算清缴已经基本完成,因此仅将该方法运用于20×7年及以后年度发生的经济业务。20×6年年报显示,A公司在20×6年只发生一项纳税调整事项,即公司于20×6年年末计提的无形资产减值准备200万元。该无形资产减值准备金额至20×7年12月31日未发生变动。

(2)A公司于筹建期发生开办费用1000万元,在发生时作为长期待摊费用处理,并将该笔开办费用自开始生产经营当月(20×6年1月)起分5年摊销,计入管理费用。

(3)20×7年3月,A公司为研制新产品,在研究期间发生材料费、人员工资等50万元,会计部门将其作为无形资产核算,并于当年摊销10万元。对于涉及的所得税影响,公司作了以下会计处理:

借:所得税费用10

贷:递延所得税负债10

(4)A公司于20×7年12月接受B公司捐赠的现金600万元。会计部门将其确认为营业外收入,A公司20×7年度的利润总额为3000万元。

其他有关资料如下:

(1)A公司20×7年度所得税汇算清缴于20×8年2月28日完成。假定税法规定:对于企业发生的开办费自开始生产经营当月起分5年摊销;对于资产减值损失,只允许在损失实际发生时才能在税前抵扣;对于研发费用,按照其实际发生额准予税前抵扣。

(2)A公司20×7年度会计报表审计报告出具日为20×8年3月20日,会计报表对外报出日为20×8年3月22日。

(3)假定上述事项均为重大事项,并且不考虑除所得税以外其他相关税费的影响。

(4)预计A公司在未来转回暂时性差异的期间(3年内)能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

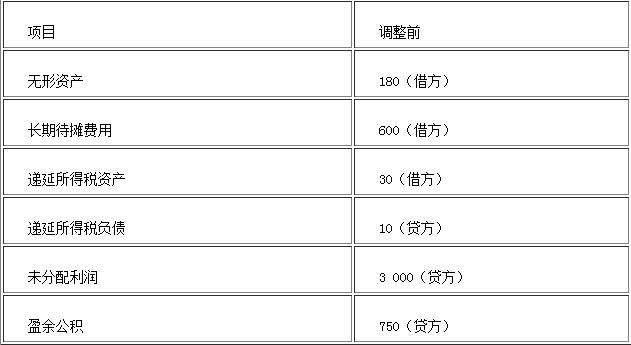

(5)20×7年12月31日,A公司资产负债表相关项目调整前金额如下:

A公司资产负债表相关项目

20×7年12月31日单位:万元

要求:

(1)分别判断注册会计师提出疑问的会计事项中,A公司的会计处理是否正确,并说明理由。

(2)对于A公司不正确的会计处理,编制调整分录。涉及调整利润分配项目的,合并编制相关会计分录,其中涉及调整法定盈余公积的,合并记入“盈余公积”科目。

(3)根据要求

(2)的调整结果,填写调整后的A公司20×7年12月31日资产负债表相关项目金额。(答案中的金额单位用万元表示)

计算题:

A股份有限公司(以下简称A公司)为一家制造企业,成立于20×6年1月1日,自成立之日起执行《企业会计准则》。该公司按净利润的10%提取法定盈余公积,适用的所得税税率为25%。20×8年2月5日,注册会计师在对A公司20×7年度会计报表进行审计时,就以下会计事项的处理向A公司会计部门提出疑问:

(1)20×7年1月,A公司董事会研究决定,将公司所得税的核算方法自当年起由应付税款法改为资产负债表债务法。A公司会计人员考虑到公司以前年度的所得税汇算清缴已经基本完成,因此仅将该方法运用于20×7年及以后年度发生的经济业务。20×6年年报显示,A公司在20×6年只发生一项纳税调整事项,即公司于20×6年年末计提的无形资产减值准备200万元。该无形资产减值准备金额至20×7年12月31日未发生变动。

(2)A公司于筹建期发生开办费用1000万元,在发生时作为长期待摊费用处理,并将该笔开办费用自开始生产经营当月(20×6年1月)起分5年摊销,计入管理费用。

(3)20×7年3月,A公司为研制新产品,在研究期间发生材料费、人员工资等50万元,会计部门将其作为无形资产核算,并于当年摊销10万元。对于涉及的所得税影响,公司作了以下会计处理:

借:所得税费用10

贷:递延所得税负债10

(4)A公司于20×7年12月接受B公司捐赠的现金600万元。会计部门将其确认为营业外收入,A公司20×7年度的利润总额为3000万元。

其他有关资料如下:

(1)A公司20×7年度所得税汇算清缴于20×8年2月28日完成。假定税法规定:对于企业发生的开办费自开始生产经营当月起分5年摊销;对于资产减值损失,只允许在损失实际发生时才能在税前抵扣;对于研发费用,按照其实际发生额准予税前抵扣。

(2)A公司20×7年度会计报表审计报告出具日为20×8年3月20日,会计报表对外报出日为20×8年3月22日。

(3)假定上述事项均为重大事项,并且不考虑除所得税以外其他相关税费的影响。

(4)预计A公司在未来转回暂时性差异的期间(3年内)能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

(5)20×7年12月31日,A公司资产负债表相关项目调整前金额如下:

A公司资产负债表相关项目

20×7年12月31日单位:万元

要求:

(1)分别判断注册会计师提出疑问的会计事项中,A公司的会计处理是否正确,并说明理由。

(2)对于A公司不正确的会计处理,编制调整分录。涉及调整利润分配项目的,合并编制相关会计分录,其中涉及调整法定盈余公积的,合并记入“盈余公积”科目。

(3)根据要求

(2)的调整结果,填写调整后的A公司20×7年12月31日资产负债表相关项目金额。(答案中的金额单位用万元表示)

● 参考解析

本题暂无解析

相关内容

相关标签