问题:

计算分析题:

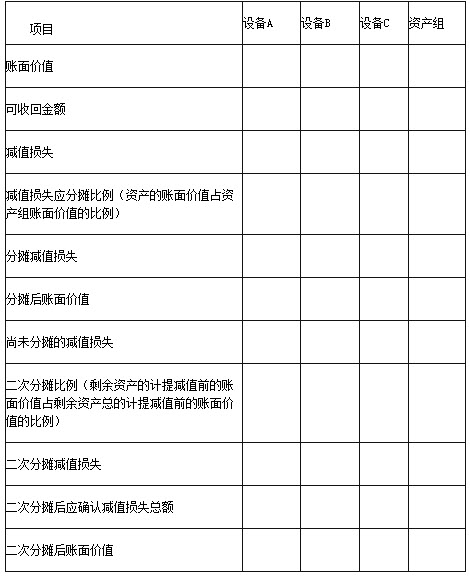

英明公司有A、B、C三台设备专门用于生产乙产品。2010年年末,设备A的账面原价为1000万元,已计提折旧500万元;设备B的账面原价为1500万元,已计提折旧750万元;设备C的账面原价为2000万元,已计提折旧1000万元。这三台设备的预计使用寿命均为10年,均尚可使用年限均为5年,预计净残值均为0。这三台设备均无法单独产生现金流量,但是组合在一起可以产生独立的现金流量,英明公司将这三台设备作为一个资产组核算。预计该资产组产生的未来现金流量的现值为2000万元。已知设备B的公允价值减去处置费用后的净额为700万元,其他两台设备均无法可靠确定其公允价值减去处置费用后的净额。

要求:

(1)计算减值测试前,该资产组的账面价值;

(2)计算资产减值损失,将计算结果填入下表。

资产减值损失计算表单位:万元

(答案中的金额单位用万元表示,计算结果保留两位小数)

计算分析题:

英明公司有A、B、C三台设备专门用于生产乙产品。2010年年末,设备A的账面原价为1000万元,已计提折旧500万元;设备B的账面原价为1500万元,已计提折旧750万元;设备C的账面原价为2000万元,已计提折旧1000万元。这三台设备的预计使用寿命均为10年,均尚可使用年限均为5年,预计净残值均为0。这三台设备均无法单独产生现金流量,但是组合在一起可以产生独立的现金流量,英明公司将这三台设备作为一个资产组核算。预计该资产组产生的未来现金流量的现值为2000万元。已知设备B的公允价值减去处置费用后的净额为700万元,其他两台设备均无法可靠确定其公允价值减去处置费用后的净额。

要求:

(1)计算减值测试前,该资产组的账面价值;

(2)计算资产减值损失,将计算结果填入下表。

资产减值损失计算表单位:万元

(答案中的金额单位用万元表示,计算结果保留两位小数)

● 参考解析

本题暂无解析