问题:

[单选] 下列各项中,属于酌量性变动成本的是()。

直接人工成本。直接材料成本。产品销售税金及附加。按销售额一定比例支付的销售代理费。

问题:

[单选] 根据本量利分析原理,只能提高安全边际量而不会降低保本点销售量的措施是()。

提高单价。增加产销量。降低单位变动成本。压缩固定成本。

问题:

[单选] 甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是()。

12%。18%。28%。42%。

问题:

[单选] 甲公司只生产一种产品,每件产品的单价为5元,单价敏感系数为5。假定其他条件不变,甲公司盈亏平衡时的产品单价是()元。

3。3.5。4。4.5。

问题:

[单选] 根据本量利分析原理,下列计算利润的公式中,正确的是()。

利润=(销售收入-盈亏临界点销售额)X边际贡献率。利润=盈亏临界点销售量X边际贡献率。利润=销售收入X(1-边际贡献率)-固定成本。利润=销售收入X变动成本率-固定成本。

问题:

[单选] C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则息税前利润对销量的敏感系数是()。

1.43。1.2。1.14。1.08。

销售收入与产品变动成本之差。销售收入与变动销售和管理费用之差。销售收入与制造边际贡献之差。销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差。

问题:

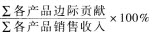

[单选] 下列关于多种产品加权平均边际贡献率的计算公式中,错误的是()。

加权平均边际贡献率=

。加权平均边际贡献率=∑(各产品安全边际率X各产品销售利润率)。加权平均边际贡献率=

。加权平均边际贡献率=∑(各产品边际贡献率X各产品占总销售比重)。

问题:

[单选] 已知销售增长5%,可使每股收益增长12%,又已知利润对销量的敏感系数为1.2,则该公司的财务杠杆系数为()。

24。2。1.2。1.58。

问题:

[单选] 一般情况下,单一产品中可以降低经营风险但又不改变盈亏临界点的措施是()。

增加销售量。提高产品售价。降低单位变动成本。降低固定成本。