下列各项关于投资性房地产计提折旧或摊销的表述中正确的有()。 ["成本模式计量下当月增加的房屋当月不计提折旧,下月开始计提折旧","成本模式计量下当月增加的土地使用权当月进行摊销","公允价值模式下计量的投资性房地产均不计提折旧和摊销","成本模式计量下当月增加的土地使用权当月不进行摊销,下月开始计提摊销"]

甲公司与乙公司于3月份签订一份木材买卖合同,约定甲公司应于同年7月1日交货。同年5月,甲公司通知乙公司,因原木紧缺将不能履行该合同。乙公司遂于同年6月1日诉至法院。下列说法正确的是()。 ["乙公司有权解除合同,并追究甲公司违约责任","乙公司有权主张合同无效,并追究甲公司缔约过失责任","乙公司有权撤销合同,并追究甲公司缔约过失责任","合同有效,但乙公司至7月1日才有权主张违约责任"]

根据波士顿矩阵理论,当某企业的两类产品均有较高的市场增长率时,则该两类产品有可能的所属类别为()。 ["问题产品和瘦狗产品","明星产品和现金牛产品","明星产品和瘦狗产品","明星产品和问题产品"]

市场细分的客观基础是消费者需求的();消费者需求的()是市场细分的理论基础。

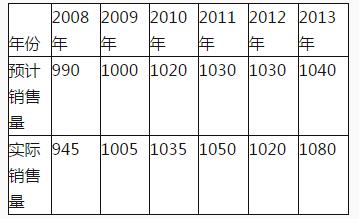

丙公司只生产销售H产品,其销售量预测相关资料如表所示。

销售量预测相关资料

单位:吨

公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。

H产品适用的消费税税率为5%。

使用修正的移动平均法预测2014年H产品的销售量。

丙公司只生产销售H产品,其销售量预测相关资料如表所示。

销售量预测相关资料

单位:吨

公司拟使用修正的移动平均法预测2014年H产品的销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。

H产品适用的消费税税率为5%。

使用目标利润法确定2014年H产品的销售价格。